適格合併と税務

税務

会社合併の実務

組織再編の注意点

- 適格/非適格 -

法人税

- 2021.11.1 -

合併の意義

合併の種類

合併は組織再編の一つで、既存の会社に対して権利義務を承継するもの(吸収合併)と新たに会社設立するもの(新設合併)とがあります。

新設合併は登記手続きや許認可の再取得が煩雑等の理由から、実務上、用いられるケースが少なくなります。

合併の手続き

合併(吸収合併)では以下の流れで手続きが進んでいきます。

| No | 手続 | 内容 |

|---|---|---|

| 1 | 合併契約の締結 | ・書面による契約文書 ・弁護士や司法書士が作成する。 |

| 2 | 事前開示 | ・会社の利害関係者(株主や債権者等)に対し、承認や異議申し立ての機会を与える手続き。 |

| 3 | 合併承認決議 | ・株主総会の特別決議により決定。 |

| 4 | 債権者異議手続 | ・官報等で公告を行う。決算公告を行ってない会社は同時公告が必要。 |

| 5 | 株券提出手続 | ・株券不発行会社では不要。 |

| 6 | 合併効力の発生 | ・合併契約書に定められた日で効力が発生する。 |

| 7 | 事後開示 | ・合併効力発生後、被合併法人から承継した重要な権利義務に関する事項等を記した書面を作成し、六ヶ月間本店に据え置く。 |

| 8 | 登記 | ・合併効力発生日から2週間以内に、被合併法人は解散の登記/合併法人は変更の登記を行う。 場合により所有権移転登記や許認可/免許の再取得が必要になる。 |

被合併法人が不動産を多数保有している場合、登録免許税コストの負担も多額となります。

適格合併の要件

税制適格要件は、グループ内と共同事業の2つに大別されます。

M&Aを除き、中小零細企業ではグループ内合併(下記要件参照)がほとんどです。

| 完全支配関係 | 支配関係 |

|---|---|

| (A)金銭等不交付要件 | (A)金銭等不交付要件 (B)従業員従事要件 (C)事業継続要件 |

(A)金銭等不交付要件

本要件を満たすためには、被合併法人の株主に合併法人株式以外の資産が交付されないことが必要です。

ただし、一部例外も認められています(法2十二の八、法基通1-4-2)。

無対価合併で、合併法人が被合併法人株式の100%を保有している場合は、合併法人が保有している被合併法人株式に対して合併対価資産を割り当てられない(会社法749①三)ため、無対価合併を選択せざるを得ず、適格合併となります(法令4の3②一)。

(B)従業員従事要件

本要件を満たすためには、被合併法人の合併直前の従業「者」のうち、80%以上を合併法人の業務に従事することが見込まれる必要があります(法2十二の八ロ(1))。「従業者」と「従業員」の概念は異なります(法基通1-4-4)。

(C)事業継続要件

本要件を満たすためには、被合併法人が合併前に行う主要な事業が、合併法人においても引続き行われることが見込まれる必要があります(法2十二の八ロ(2))。

繰越欠損金の引継ぎ

適格合併に該当しても、当然には繰越欠損金は引継がれません。

安易に適格合併要件を満たすことで、租税回避行為が行われる恐れがあるからです。

原則として、支配関係が成立してから5年以内の合併には、繰越欠損金の引継制限が課されます。

ただし、以下に該当する場合は、例外的に、繰越欠損金の引継制限が課されません。

引継制限に該当してしまった場合、被合併法人だけでなく合併法人が保有していた繰越欠損金にも使用制限が課されてしまうため、要注意です(逆さ合併による租税回避の防止。法57④)

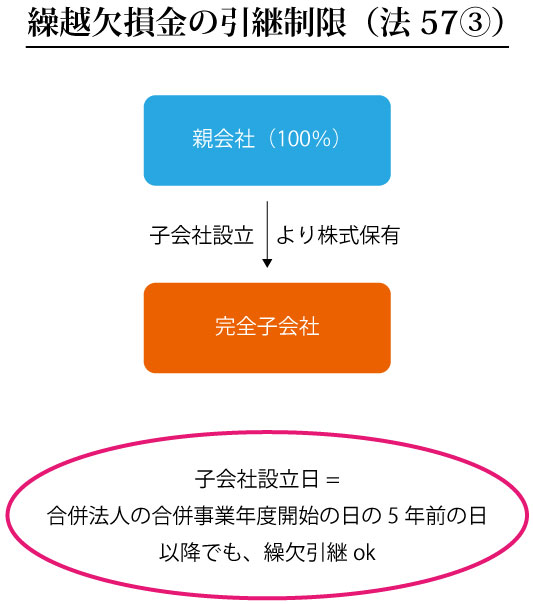

新設法人

合併法人または被合併法人の設立日から合併日まで支配関係が継続している場合は、設立日から5年を経過していなくても、繰越欠損金の引継制限は課されません(法57③)。

みなし共同事業要件

本要件を満たすためには、下記1.2.3または1.4の要件をそれぞれ満たす必要があります(法令112③)。

| No | 項目 | 内容 |

|---|---|---|

| 1 | 事業関連性要件 | ・被合併法人の被合併事業と合併法人の合併事業とが、相互に関連していること(法令4の3④一、法令112③一、➉)。 |

| 2 | 事業規模要件 | ・合併直前における被合併法人の被合併事業と合併法人の合併事業につき、売上,従業者数,資本金の規模の割合のいずれか1つが概ね5倍を超えないこと(法令4の3④二、法基通1-4-6、法令112③二、➉)。 |

| 3 | 事業規模継続要件 | 支配関係が発生した時と適格合併の直前の時における被合併事業及び合併事業の規模の割合が概ね2倍を超えないこと(法令112③三、四、➉)。 ※上記2:事業規模要件で使用した指標を用いる |

| 4 | 特定役員引継要件 | ・適格合併前における、被合併法人(1名以上)及び合併法人(1名以上)の特定役員である者の2名以上(双方より1名ずつ。計2名以上)が、合併後に特定役員となることが見込まれていること(法令4の3④二、法令112③五、➉)。 ※特定役員=支配関係発生日前において役員で、かつ合併直前に常務取締役以上の者 |

時価純資産価額≧簿価純資産価額である場合

この特例を検討するケースは、ほぼありません。

特定引継資産譲渡等損失額の損金不算入(法62の7)

適格合併に該当しても、含み損のある資産を保有した被合併法人を買収することにより、合併法人が租税回避行為を行う可能性があります。

これを防止するため、支配関係が発生してから5年を経過していない法人と適格合併を行った場合、適用期間内で発生する特定資産の譲渡等の損失を損金不算入とするのが、本制度です。

ただし、上述①みなし共同事業要件を満たす場合、②時価純資産価額≧簿価純資産価額である場合、のいずれかに該当すれば適用されません。

適用期間

以下のいずれか早い日までとされています。

- A)合併事業開始年度開始の日以後3年を経過する日

- B)支配関係発生日以後5年を経過する日

特定資産の意義

特定資産は、以下に区分されます。

- A)特定引継資産=被合併法人から移転した資産で、支配関係発生前から有していた資産

- B)特定保有資産=合併法人が支配関係事業年度開始の日前から有していた資産

除外規定(法令123の8③⑭)

以下に該当する場合、特定資産から除外されます。

- A)適格合併の日において、帳簿価額または取得価額が1,000万円未満の資産

- B)棚卸資産(土地等は除く)

- C)短期売買商品等、売買目的有価証券

- D)その他(時価≧簿価の資産、非適格合併で受けた資産等)

特定資産の評価単位(法規27の15①)

各特定資産ごとの評価単位は以下の通りです。

| 区分 | 評価単位 |

|---|---|

| 金銭債権 | ・債務者ごと |

| 建物 | ・一棟ごと |

| 機械装置 | ・一の生産設備または一台もしくは一基(通常一組または一式を以って取引の単位とされるものにあたっては、一組または一式)ごと |

| その他減価償却資産 | ・上記に準じて区分 |

| 土地等 | ・一筆(一体として事業の用に供される一団の土地等にあつては、その一団の土地等)ごと |

| 有価証券 | ・銘柄ごと |

| 暗号資産 | ・種類の異なるごと |

| その他 | ・通常の取引単位を基準として区分する |

譲渡等損失額の意義(法62の7)

譲渡等損失額は、以下に区分されます。

- A)譲渡

- B)評価替え

- C)貸倒

- D)除却

- E)その他これに類する事由による損失額

除外規定(法令123の8④)

以下に該当する場合、譲渡等損失額から除外されます(頻出分のみ抜粋)。

- A)災害による資産の滅失又は損壊

- B)再生手続開始の決定があつた場合

- C)除却(期首簿価>適正な減価償却を行ったとした場合の資産の期首簿価×2 に該当する資産の除却を除く)

株主への課税

合併では、会社だけでなく株主への税負担を考慮する必要があります。

適格合併の場合

株式交付型合併を行った場合、被合併法人の株主には、みなし配当および株式譲渡損益が発生しません(法24①一、法61の2②、所25①一、措法37の10③一)。

合併比率が被合併法人の株主(個人)にとって有利な場合、贈与税の課税対象となります。

現金交付型合併を行った場合、株式譲渡損益課税が行われます。

非適格合併の場合

株式交付型合併を行った場合、被合併法人の株主には、みなし配当および株式譲渡損益が発生します(法24①一、所25①一)。

合併比率の割合が妥当か否かは関係ありません。

合併法人の株主は合併対価資産の交付を受けず合併比率が適正ならば、株主課税は発生しません。

現金交付型合併を行った場合、みなし配当に加え、株式譲渡損益課税が行われます(法61の2①、措法37の10③一)。

債務超過会社の合併

債務超過会社を合併する場合、無対価合併は慎重に検討しなければなりません。

適格合併の場合

資産・負債は簿価で引継ぐことになり、合併譲渡損益は発生しません。

完全子会社株式は消却されます(完全子会社から引継ぐ資本金と相殺)。

非適格合併の場合

適格合併に該当する無対価合併(例:100%親会社による無対価合併)でなければ、 通常の無対価合併は金銭等不交付要件を満たさず(「対価の交付を省略したと認められない」ことから)、非適格合併に該当します。

その場合、被合併法人において、簿価債務超過額に相当する譲渡益が発生します。

問題が大きすぎるため無対価合併は避けるべきです。