災害等を受けた場合の確定申告【雑損控除】

税務

災害発生!確定申告で税の還付を

雑損控除

-天災・人災に適用-

所得税

- 2015.01.31(更新:2020.11.12) -

災害等を被った場合の確定申告

災害(地震等の自然災害)や人災(盗難・横領等)で一定の被害を受けた場合、確定申告により税負担の軽減を図ることができます。

これが、雑損控除の制度です。

例えば、以下のようなものが該当します。

- 【災害】

- 震災、風水害、冷害、干害、雪害、落雷、噴火

- 火災、鉱害、火薬類の爆発

- 害虫、害獣による災害

- 【盗難】

- 財物の窃取、強取

- 【横領】

- 第三者による財物の不正領得

雑損控除の対象となるのは、「生活に通常必要な資産」の損害に限られます。

したがって、1個または1組30万円を超える貴金属、書画骨とうや、別荘などは、対象外となります。

また、資産に受けた損害だけでなく、その災害関連支出も対象とすることができます。

なお、雑損控除は本人だけでなく、配偶者や子等が所有する財産に対する損害の場合であっても、対象となります。

ただし、本人と生計を一にし、その年分の総所得金額等が38万円以下であること等が必要となります。

(所謂、夫婦二人とも正社員で働いているパワーカップルなどは、夫と妻それぞれで雑損控除を受けることができます)

ところで、雑損控除の申請は年末調整では行えません。

必ず確定申告をする必要があります。

ただし、素人の方が一人で作るには困難でしょう。

毎年全国各地で行われる確定申告会場にて対応可能ですので、是非そちらもご利用下さい。

損失金額の計算

金額が明らかな場合

雑損控除を受けるためには、その資産の損失金額を測定する必要があります。

従来、当損失金額は、損失発生直前の「時価」で計算されていました。

そして、この時価算定が困難で、実務上も問題とされていました。

しかし、減価償却資産につき、26年分からは、いわゆる「簿価」での計算も可能となりました。

( 簿価 = 取得価額 - 減価償却費累計額相当額 )

なお、保険金等でその損害が補填されるものがあれば、当該損失額から控除します。

(金額が確定していない場合、見積額を控除。)

火災等で自宅が全焼した場合、市町村によっては義援金が支払われることがありますが、一般的にこれは控除対象に含まれません。

近隣住民で組織される町内会から支給される見舞金や、親族・友人等から無償で貰う物資は贈与税の対象となります。

(年間:110万円までは贈与税は掛かりません)

また、雑損控除の金額が大きく、当年の所得金額から控除しきれない場合は、当該金額を3年間繰越すことが可能です。

金額が明らかでない場合

家や車などは取得金額が大きく領収証等が残っている場合もあり、登記簿や車検証から取得時期が明確なため、損失金額の算定が容易です。

しかし、家財(冷蔵庫・洗濯機・衣類・パソコン等)は、決してそうではなく金額・取得時期が不明の場合がほとんどです。

このような家財に関する損失の計算は下記の「家族構成別家庭用財産評価額」を使って簡易に算定することができます。

(国税庁HPはこちら)

| 世帯主の年齢(歳) | 夫婦(万円) | 独身(万円) |

|---|---|---|

| ~29 | 500 | 300 |

| 30~39 | 800 | |

| 40~49 | 1,100 | |

| 50~ | 1,150 |

- ※大人(年齢18歳以上)1名につき130万円を加算し、子供(年齢18歳未満)1名につき80万円を加算します。

- ※夫婦それぞれが雑損控除を申請する場合、子供の加算はどちらか一方のみとなります。例えば、子供一人(18歳未満)の場合で夫側で加算する場合、夫(40歳):1,100+80=1,180万円控除。妻:1,100万円控除、となります

実際の損失額は、以下のように計算します。

- 損失額 = 家族構成別家庭用財産評価額 × 被害割合

被害割合については、被害状況に応じて、以下の「被害割合表」により求めた被害割合とします。

| 区分 | 被害区分 | 被害割合 | 摘要 | |

|---|---|---|---|---|

| 住宅(%) | 家財(%) | |||

| 損壊 | 全壊・流失・埋没・倒壊 | 100 | 100 | 被害住宅の残存部分に補修を加えても、再び住宅として使用できない場合 |

| (倒壊に準ずるものを含む) | 住宅の主要構造部の被害額がその住宅の時価の50%以上であるか、損失部分の床面積がその住宅の総床面積の70%以上である場合 | |||

| 半壊 | 50 | 50 | 住宅の主要構造部の被害額がその住宅の時価の20%以上50%未満であるか、損失部分の床面積がその住宅の総床面積の20%以上70%未満で残存部分を補修すれば再び使用できる場合 | |

| 一部破損 | 50 | 50 | 住宅の主要構造部の被害額がその住宅の時価の20%以上50%未満であるか、損失部分の床面積がその住宅の総床面積の20%以上70%未満で残存部分を補修すれば再び使用できる場合 | |

- ※浸水被害についてはコチラの被害割合表を使用します

上記方法で算出した損失額は、実際の損失額が幾らかに依らず適用することができます。

(そもそも金額が不明の場合に設けられている規定ですので)

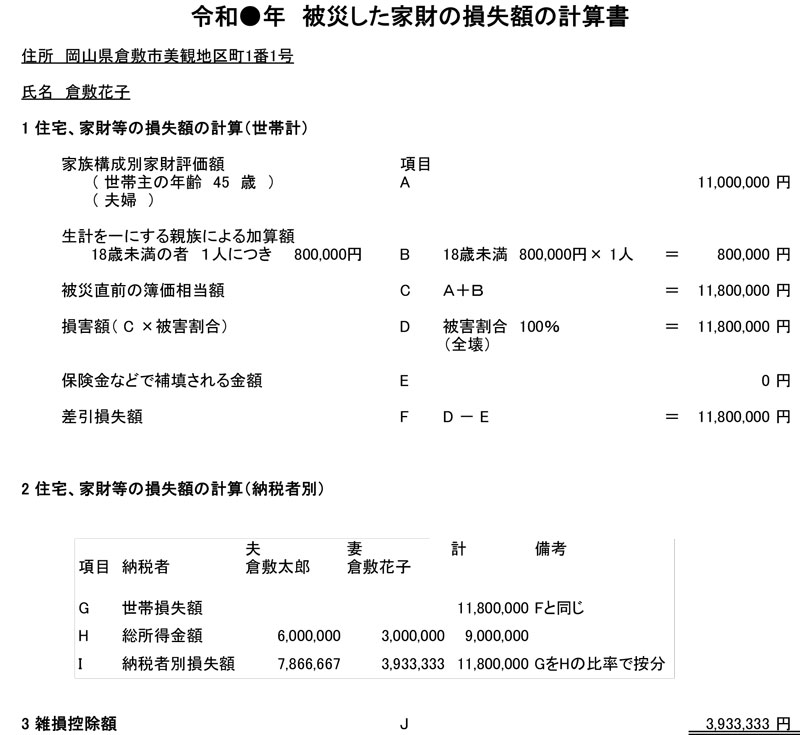

2人以上の納税者がいる場合(夫婦共働き等)

最近は、夫婦共働きでそれぞれに所得がある場合が増えてきました。

例えば、夫(世帯主=35歳):500万円、妻:300万円の2人の給与所得があるとします。

その場合、2人がそれぞれで確定申告することになりますが、損失額は幾らとすべきでしょうか。

結論は、上記「家族構成別家庭用財産評価額」で算出した損失額=800万円を2人で按分することになります。

按分方法につき所轄税務署に確認したところ、以下の回答でした。

- ・ 画一的按分基準も統一書式やひな型も無い

- ・夫婦の2人どちらが、どれだけの家財を購入したかは不明の場合が多い

- ・よって、何らかの基準で2人に損失額を按分する必要がある

- ・基準は一般的に合理的であると認められる方法(例えば所得金額の比率)であれば良い

- ・按分基準、金額は自己申告によるものである

- ・確定申告書に按分方法を示した書類(書式自由)を添付して欲しい

ただ、夫婦2人のいずれかが個人事業主等で各年の所得に大きなバラつきがある場合、災害のあった年のみの所得比率で按分するのではなく、過去3年の平均を採るなどの方法も合理性があると思われます。

参考までに、夫婦2人以上の納税者がいる場合のひな型は以下の通りです。

雑損控除適用の注意点

雑損控除の金額

雑損控除は、その損失額の全額が控除されるわけではありません。

足切り額として、次の二つのうちいずれか多い方の金額が雑損控除の金額となります。

- ①(差引損失額)-(総所得金額等)×10%

- ②(差引損失額のうち災害関連支出の金額)-5万円

- ※災害関連支出の金額とは、災害により滅失した住宅、家財などを取壊し又は除去するために支出した金額などです。

簡単に言えば、収入の10%相当額は損失が認められません。

例えば、雑損控除の損失額が2,000万円だったとします。

年収:1,000万円の方ならば、1,000万円×10%=100万円は、雑損控除として認められず、2,000万円-100万円=1,900万円の雑損控除となります。

つまり、所得が高い年に被災してしまった場合は、足切り額が大きくなります。

また足切りされた金額は翌年以降の繰越もできません。

雑損控除の控除順

雑損控除は他の所得控除に先だって控除することとなっています。

所得控除とは、社会保険料控除や基礎控除がポピュラーな控除です。

しかし、年収<雑損控除の金額、ならば社会保険料控除や基礎控除は全て無駄になります。

以下は計算例です。

- ・年収:1,000万円

- ・社会保険料控除:100万円

- ・基礎控除:38万円

- ・雑損控除:1,900万円

- 【本年の課税対象額】

- 1,000万円-1,900万円=0万円(マイナスは無し)

社会保険料控除はいつ支払われたかによって、控除時期が決まります。

上記のような雑損控除の適用年では無駄になりますが、翌年以降だと、有効な控象となります。

(ふるさと納税も雑損控除がある年は控えた方が良いかもしれません)

雑損控除の繰越し

本年で引ききれなかった雑損控除は、翌年以後(限度:3年)に繰越して、各年の所得金額から控除することができます。

上記例では、1,000万円-1,900万円=▲900万円、が繰越対象額となります。

雑損控除の申請後の準備

雑損控除を申告した場合、後日税務署から問い合わせが来るかもしれません。

(全国ニュースになる程の自然災害があった場合を除く。)

そのため、被害にあったことを証明する書類を準備しておきましょう。

例えば、火事にあった場合は、所轄消防署へ申請することで罹災証明を発行して貰えます。

(倉敷市では、消防署長の権限により見舞金が出る場合も)

家財への被害の場合は、世帯主・配偶者の両方とも罹災証明を取っておきましょう。

家屋消失の場合は、登記名義人しか罹災証明を出せないと言われますが、家財であれば、二人とも罹災証明を発行して貰えます。

建物に被害があった場合は、状況写真等を残しておくのも有効です。

余談ですが、水道代などの公共料金等も罹災証明を提出すれば、減免される可能性があります。

災害で家屋を喪失した場合は、市営住宅の斡旋もあります。

(ただし、一時的なもので、倉敷市では1年が最長となります)

災害減免法の適用

雑損控除を受けない場合、災害減免法の適用を選択することができます。

適用には下記のような要件が必要となります。

- ①所得金額の合計額:1,000万円以下

- ②災害によって受けた住宅、家財への損害である

- ③損害金額(保険金等で補填される部分を除く)が、その財産時価の50%以上

また、所得税の軽減額は以下の通りです。

| 所得金額 | 軽減額 |

|---|---|

| 500万円以下 | 全額 |

| 500万円超 750万円以下 |

1/2 |

| 750万円超 1,000万円以下 |

1/4 |

雑損控除と災害減免法は併用適用できませんので、有利な方を選択します。

ただ、上記要件③を満たす(=証明する)ことが難しい場面も多いため、現実には雑損控除の適用が多いと思われます。

雑損控除と個人事業税

雑損控除を申告した場合、所得税と個人住民税は軽減されます。

しかし、個人事業税の計算では雑損控除が適用されませんので、救済はされません。

(個人事業税を払う必要のない給与所得者の場合、無関係です)