源泉所得税納付書はこうやって書く

税務

源泉納付書の書き方

見本付き!

-源泉所得税-

所得税

- 2015.04.30 -

源泉所得税納付書の種類

源泉所得税納付書では、8種類が用意されています。

どの会社でも使用されるであろう、主な源泉納付書は、以下の2つです。

- ①給与所得、退職所得等の所得税徴収高計算書

- ②報酬・料金等の所得税徴収高計算書

以下では、上記①の源泉納付書に絞って、見ていきます。

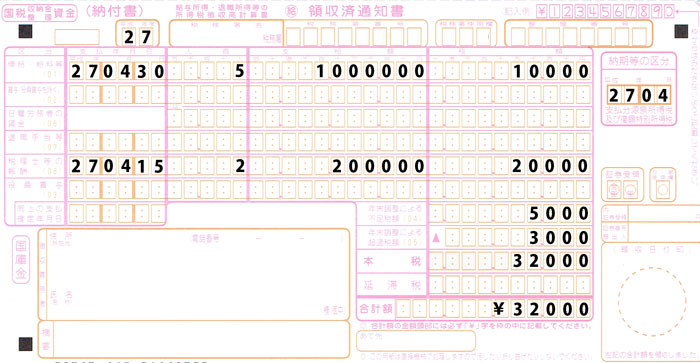

給与所得、退職所得等の所得税徴収高計算書

従業員の給与、退職等に関わる源泉税額は、当該源泉納付書を使用します。

まず、ほとんどの会社で必要ではないでしょうか。

源泉納付書の書き方、記載例は以下のとおりです。

源泉納付書の書き方の注意点を挙げれば、

- ①年度は4/1~3/31で記載

- (会社の会計年度は考慮しない)

- ②支払年月日=実際の支払日

- (3月末締翌末払ならば、4/30と記載)

- ③税理士・弁護士・司法書士等の報酬は、当該納付書に記載

- (報酬・料金等の所得税徴収高計算書への記載不要)

- ④下記報酬は、適用欄に人数、支給額、税額を記載

- ・司法書士

- ・土地家屋調査士

- ・海事代理士

- ⑤納付税額が0円でも、税務署へ納付書の提出が必要

- ⑥報酬金額は、原則:消費税込みの金額を記載

- (請求書等で区分が明確ならば、税抜きも可)

- ⑥金額には、復興税を含める

等です。

なお、税理士事務所によっては、独自の書き方をしている場合もあります。

(例えば、摘要欄に年調還付未済額等)

源泉納付書については、比較的、柔軟な書き方も可能ではないでしょうか。

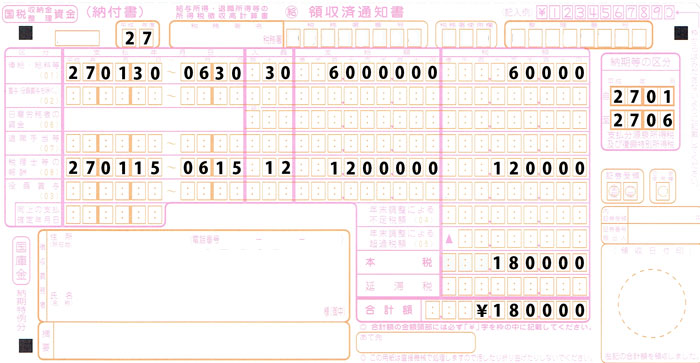

給与所得、退職所得等の所得税徴収高計算書(特例)

次に、納期特例の場合の、源泉納付書の書き方を説明します。

源泉納付書の書き方、記載例は以下のとおりです。

源泉納付書の書き方の注意点は、ほぼ同じです。

当該源泉納付書特有の注意点を挙げると、以下の通りです。

- ①人数欄には、延べ人数を記載

- (例:5名×6ヶ月=30名)

なお、納期特例の場合は、年2回(7月10日、1月20日)の納付となります。

そのため、対象期間は以下となります。

- ・7月10日:1月~6月支払分

- ・1月20日:7月~12月支払分

よって、支払年月日欄の記載を、以下としているケースも見かけます。

- ・7月10日:1月1日~6月30日

- ・1月20日:7月1日~12月31日

これも、税理士事務所によって、独自の源泉納付書の書き方があるようです。

記載例のように、実際の支払月日が、正しい源泉納付書の記載です。

しかし、いずれにおいても、特段影響はないと思われます。

なお、同一月中に複数回の支払いがある場合、最終支払月日を記載します。

余談ですが、税理士等以外の報酬・料金等の場合、納期特例はありません。

(例:ホステス、デザイン報酬等)

この場合、原則通り、毎月納付が必要です。